新闻动态

你的位置: 竞博体育官网入口 - 竞博jbo在线登录 > 新闻动态 >

现在的职场大环境,在职的卷的要死但赚钱变少,以及期盼被裁员然后拿一笔钱休息;失业的找不到工作,好不容易找个班儿上,踩雷的概率又很大。

这种“卷又卷不动,躺又躺不平”的状态,真让人难受,归根结底还是因为手里的钱不太够,人总是会有莫名的焦虑。

说真的,职场人到底要存多少钱,才能让自己可以安心躺平,不太会因为没工作而焦虑,以及拥有随时出发、重新再来的勇气?

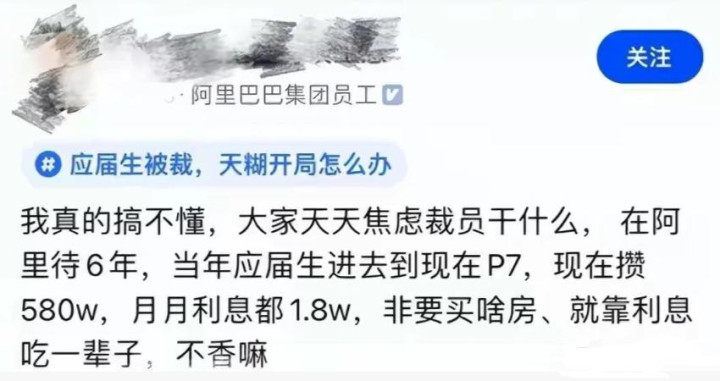

某阿里P7职级的员工表示,他有580W的存款,已经能让他安心躺平了,并且还能让他不会焦虑被裁员这件事。

而且因为这笔钱足够多,无论放银行还是做理财,都能有不菲的睡后收入,甚至有可能还会比上班的时候赚得多,这样想完,真的没有焦虑的余地。

一个冷知识:一个人财富自由需要的钱财是这个人固定年支出的25倍。

也就是说,假如你一年花5万就能过很好,那么你财富自由的标准是125W。这笔钱如果做好合理的资产配置,保证每年有4%的被动收益率,那么基本你的花销就可以用利息覆盖了,自然就达到了财富自由。

按照这个算法,上面这位阿里员工,如果做投资理财能月入1.8W左右,的确可以达到财富自由的程度,继而躺平。

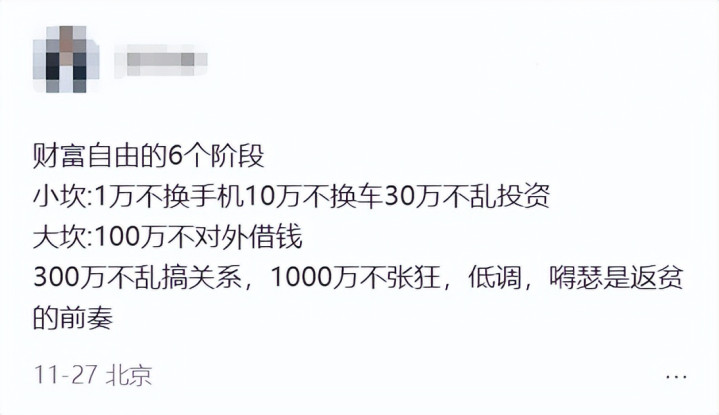

而在现实职场生活中,要想做到这件事其实比较困难,因为钱在手里,真的很难不花。典型的,大家的收入水平通常会在6个地方卡住:三个小坎(1W、10W、30W),三个大坎(100W、300W、3000W)。

在赚到1W的时候,通常情况下就会忍不住给自己买一部好一点的手机,此时存款很快就会清零。

而存款达到10W到30W之间及以上时,很多人会冲动买车,或者看着手里有点小钱就冲动进行小本创业,这些都很有可能让你的存款瞬间清零。

所以啊,对于普通职场人来说,存钱非常关键,以及需要谨慎理财。

应该有很多职场人都烦恼过一个问题:如何存住钱?本来就挣得不多,甚至省着花也攒不下来,为什么别人可以赚得少攒的多,自己却做不到?

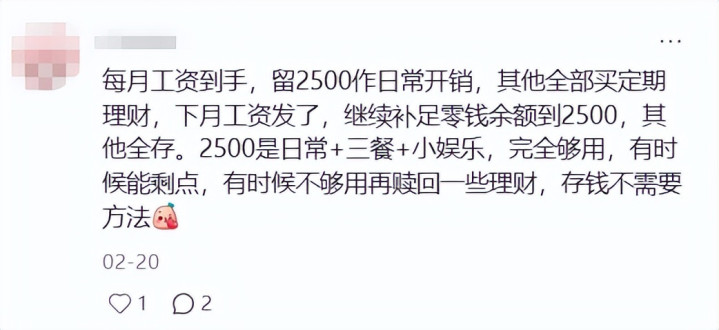

身边有朋友在面对“存钱”这个难题时是这样做的:每月工资到手之后,她会留下来2.5K用作日常开销,余下所有的钱全部买定期理财。下个月再发钱时,用新发的钱补足日常开销余额到2.5K,其他全存。

这样做的好处是每个月的花销基本固定,也不会让自己变得大手大脚,并且通过定期储蓄,能让自己存款越来越多,还有一定的睡后收入。

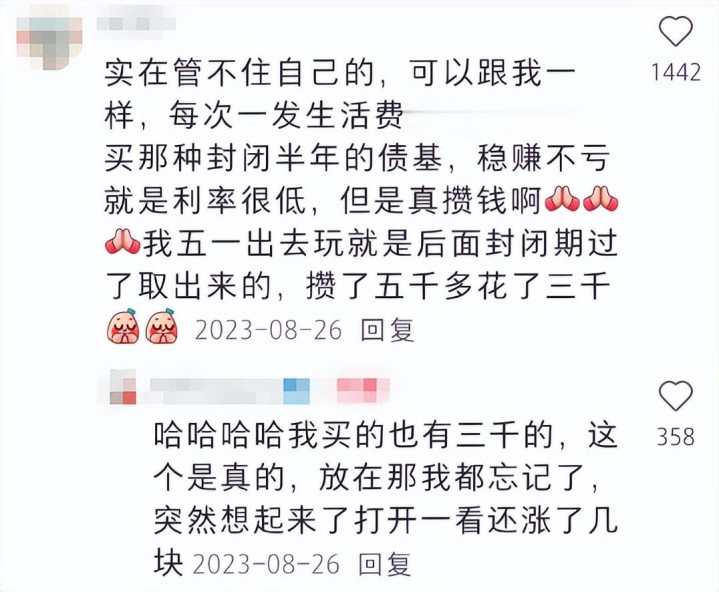

另一位朋友的存钱方式更加简单粗暴,他怕自己忍不住多花钱,每个月发工资后就去买那种封闭期长达半年的债基,这种基金赚的虽然少,但基本不会赔,相当于强制储蓄,又比存银行更灵活。

他就是靠着这个方法,存出来了出去玩儿的钱,玩儿回来后又将没花完的又存进去,继续积攒利息。

此处分享一个比较实用的存钱方法,来自《小狗钱钱》:

将每个月的收入用15%,60%,25%来区分,其中15%的部分拿出来作为硬性储蓄资金,这笔钱是绝对不能动的,必须得放在定期或者其他理财里面,让它产生利息。

60%的部分用作生活开支,主要支付生活中的硬性支出,比如房贷、车贷、房租、水电网等;25%的部分用来买生活必需品。如果这两个部分花完还有结余,那么将结余单独放在一张卡里,下个月如果要花钱,先花这部分。

换句话说,这个方法需要三张卡:一张用来存钱,绝对不能动,一张是生活开支,一张是月结余存款(可以花)。

所以明白了吗?将复杂的问题,通过具体的、可落地的操作进行拆解,就可以发现自己能做到通过一系列存钱的手段,构筑自己的经济安全垫。

即便钱没有像上面阿里员工一样达到接近个人财富自由的水平,也可以让自己在失业的时候有所缓冲,可以停下来给自己充充电,以便再次出发。

下一篇:没有了